Podľa prieskumu si takmer dve tretiny Slovákov predstavujú ideálny dôchodok vyšší ako 900 eur. Z toho 39 % by chcelo poberať dôchodok v rozmedzí 900 až 1 300 eur a jedna štvrtina (24 %) budúcich penzistov si predstavuje ideálny dôchodok dokonca vyšší ako 1 300 eur. „Aby si Slováci udržali kvalitu života na dôchodku a minimálne takú životnú úroveň, akú majú počas aktívneho pracovného života, potrebujú mať priemerný dôchodok aspoň na úrovni priemernej čistej mzdy v hospodárstve,“ vysvetľuje Maroš Ovčarik, generálny riaditeľ PARTNERS INVESTMENTS.

PRIEMERNÁ MESAČNÁ MZDA ≠ PRIEMERNÝ DÔCHODOK

Priemerná hrubá mzda na Slovensku je aktuálne 1 088 € mesačne, čo znamená, že priemerný Slovák dnes operuje mesačne s 833 eurami v čistom. Priemerný dôchodok, ktorý po viac ako 40 odpracovaných rokoch dostávajú naši penzisti na účet, je však aktuálne necelých 487 eur mesačne. Podľa Andrey Kasanickej Strakovej z PARTNERS GROUP SK sa pri súčasnom nastavení dôchodkového systému Slováci svojho vysnívaného dôchodku zrejme nedočkajú. Budúcim penzistom totiž odchádza každý mesiac z hrubej mzdy 18-percentný odvod na dôchodok do Sociálnej poisťovne, časť z toho, 5 % z hrubej mzdy, smeruje do II. piliera, ak doň vstúpili, a len približne 2 % do tretieho piliera. „Z aktuálneho nastavenia dôchodkového systému je jasné, že dôchodkový koláč našich penzistov je akýsi nedopečený. Chýba mu takzvaná ,posýpka‘. Na štedrák si tak budúci dôchodcovia musia dobre zamiesiť sami,“ hovorí.

DÔCHODOK U NÁS A VO SVETE

Pri prvom nahliadnutí nie je veľký rozdiel medzi slovenským dôchodkovým koláčom a koláčmi iných krajín. Väčšina z nich obsahuje rovnaké ingrediencie, teda I., II., III. a IV. pilier. No to, čo vo finále rozhoduje, je rozloženie jednotlivých ingrediencií, podľa ktorých sa úspešnosť dôchodkových systémov hodnotí. „Zaujímavým ukazovateľom je MIERA NÁHRADY PRÍJMU, ktorá zohľadňuje pomer priemerného dôchodku voči priemernej mzde a ktorá sa dotýka dôchodku vyplácaného z I. piliera,“ hovorí A. Kasanická Straková. Podľa dát Eurostatu z roku 2019 má Slovensko vyššiu mieru náhrady mzdy zo štátneho systému (0,61) ako napríklad Nemecko (0,46), Belgicko (0,5) alebo aj Británia (0,55). „Podľa tohto by sa naši dôchodcovia mali mať lepšie ako penzisti v týchto krajinách,“ dodáva. No realita je iná. Celosvetovým trendom je totiž zvyšovanie dôchodkového veku a znižovanie miery náhrady príjmu zo štátneho, teda I. piliera a naopak vyššia podpora ostatných dôchodkových kanálov. „Tento trend rozvinuté ekonomiky už v minulosti nastolili a budú v ňom pokračovať. S veľkou pravdepodobnosťou ich budeme musieť nasledovať aj na Slovensku, a to bez ohľadu na to, akú reformu vláda pripraví,“ dopĺňa odborníčka.

SPOLIEHAŤ SA NA ŠTÁT A REFORMY NEMÔŽEME

Podľa odborníkov je dôležité začať sa zaoberať spôsobmi, ako doplniť nároky budúcich dôchodcov o ďalšie piliere, a nespoliehať sa len na dôchodok od štátu. To, koľko môže štát reálne pripraviť a následne vyplácať dôchodcom, sa dá pritom odvodiť jednoduchou rovnicou s jasnými parametrami a premennými. Tými sú počet ekonomicky aktívnych obyvateľov v krajine, počet dôchodcov a výkonnosť ekonomiky. „Akákoľvek dôchodková reforma a možnosti štátu preto prinesú len kozmetické úpravy dôchodkov. Ak chceme mať dôchodky, ktoré nám neznížia životnú úroveň ani na penzii, neostáva nám nič iné, iba sa spoliehať na seba,“ tvrdí A. Kasanická Straková.

NEMÁME NAŠETRENÉ ANI V PILIEROCH A ANI NA ÚČTOCH

Platí, že čím vyššie percento HDP krajiny majú ľudia nasporené v dôchodkových pilieroch, tým sú slobodnejší z pohľadu budúcich dôchodkov. „Kým krajiny s najviac trvalo udržateľným dôchodkovým systémom vykazujú percento z HDP pri nasporených zdrojoch ďaleko nad 100 % (napr. Dánsko – 219 % HDP, Kanada 158 % HDP, Island 178 % HDP), Slováci majú v II. a III. pilieri nakumulovaný majetok len vo výške 12,6 % HDP,“ opisuje Maroš Ovčarik. Slovensko je však na chvoste aj v rebríčkoch finančného majetku domácností, kde nie sú zahrnuté peniaze nasporené v II. a III. pilieri. „Podiel finančného majetku našich domácností dosahuje úroveň približne 45 % HDP. Na porovnanie, Briti sú na úrovni približne 225 % a Holanďania niečo vyše 200 % HDP krajiny. Zároveň patria medzi top krajiny známe vysokou mierou úspor ľudí,“ dopĺňa.

Slováci tak patria k svetovým národom, ktoré majú na sporiacich a bankových účtoch málo peňazí. „V kombinácii s nízkym objemom zdrojov v II. pilieri máme naozaj zamiesené na nízke dôchodky v budúcnosti,“ upozorňuje.

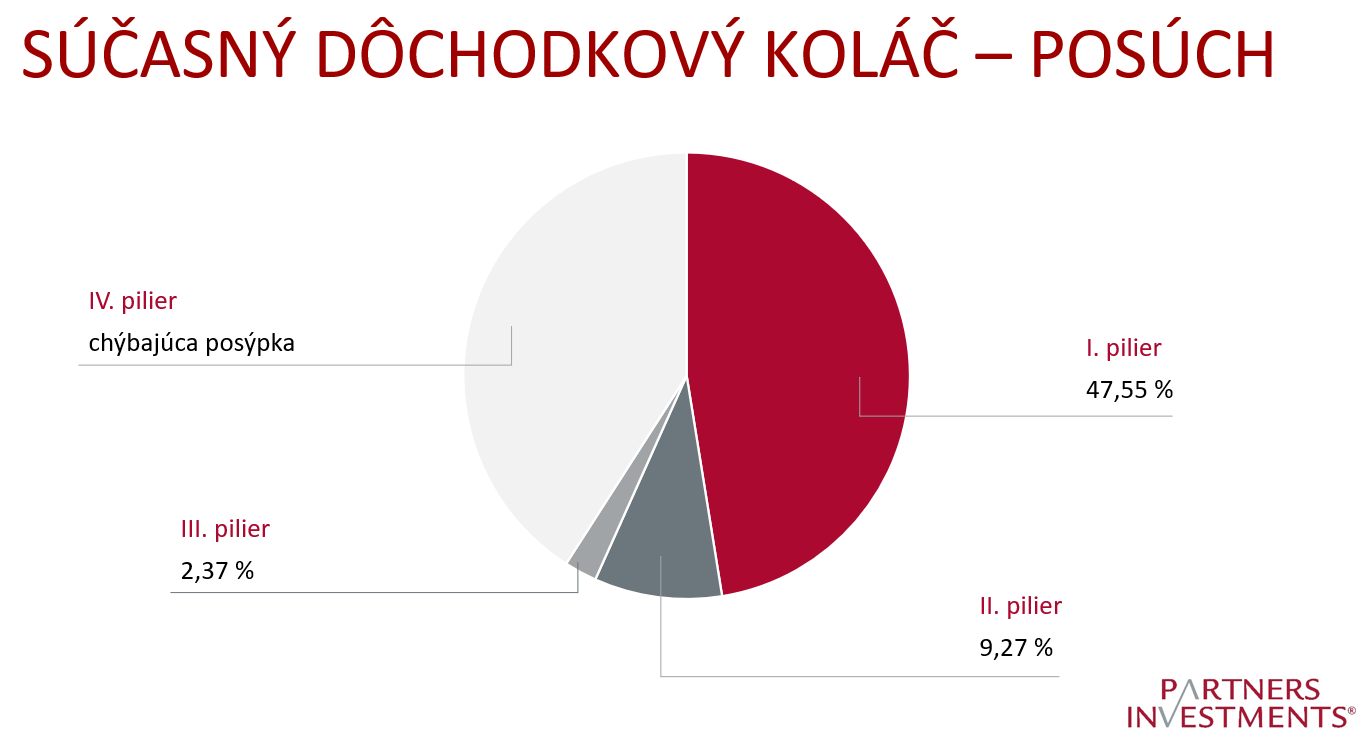

AKTUÁLNY DÔCHODKOVÝ KOLÁČ SLOVÁKOV JE CHUDOBNÝ POSÚCH

Zaujímalo nás, ako vyzerá súčasný dôchodkový koláč budúcich slovenských penzistov. Prepočet budúcich dôchodkov na základe aktuálne platného zákona o sociálnom zabezpečení ukázal, že hlavnými ingredienciami aktuálneho dôchodkového koláča sú:

- I. pilier 47,55 %

- II. pilier 9,27 %

- III. pilier 2,37 %

- IV. pilier – je chýbajúca posýpka, bez ktorej je dôchodkový koláč len posúchom

Pozn.: Prepočet počíta s parametrami odvodov do II. piliera od jeho vzniku. Pri zhodnotení druhého piliera počítame s dlhodobou výkonnosťou indexových fondov 7,56 %. Do budúcnosti počítame s dlhodobou infláciou 1 % a nárastom mzdy sporiteľa 2 %. Prepočet počíta so súčasne známymi zákonnými podmienkami vyplácania dôchodku z prvého piliera.

„Dôchodok dnes tvorí až z vyše 47 % I. pilier, čo je dlhodobo neudržateľné, ak zohľadníme demografiu krajiny, podiel aktívneho obyvateľstva a zvyšujúci sa vek dožitia. Napriek tomu je pri súčasnom nastavení veľká váha práve na I. pilieri, a to aj kvôli odvodom, ktoré platíme,“ hovorí M. Ovčarik. Zároveň upozorňuje: „Dnes chýba Slovákom v priemere výrazne viac než polovica sumy vo vyplácanom dôchodku, ktorá by im aktuálny dôchodok dorovnala do výšky vysnívaného dôchodku – čiže do sumy 1 200 eur.“

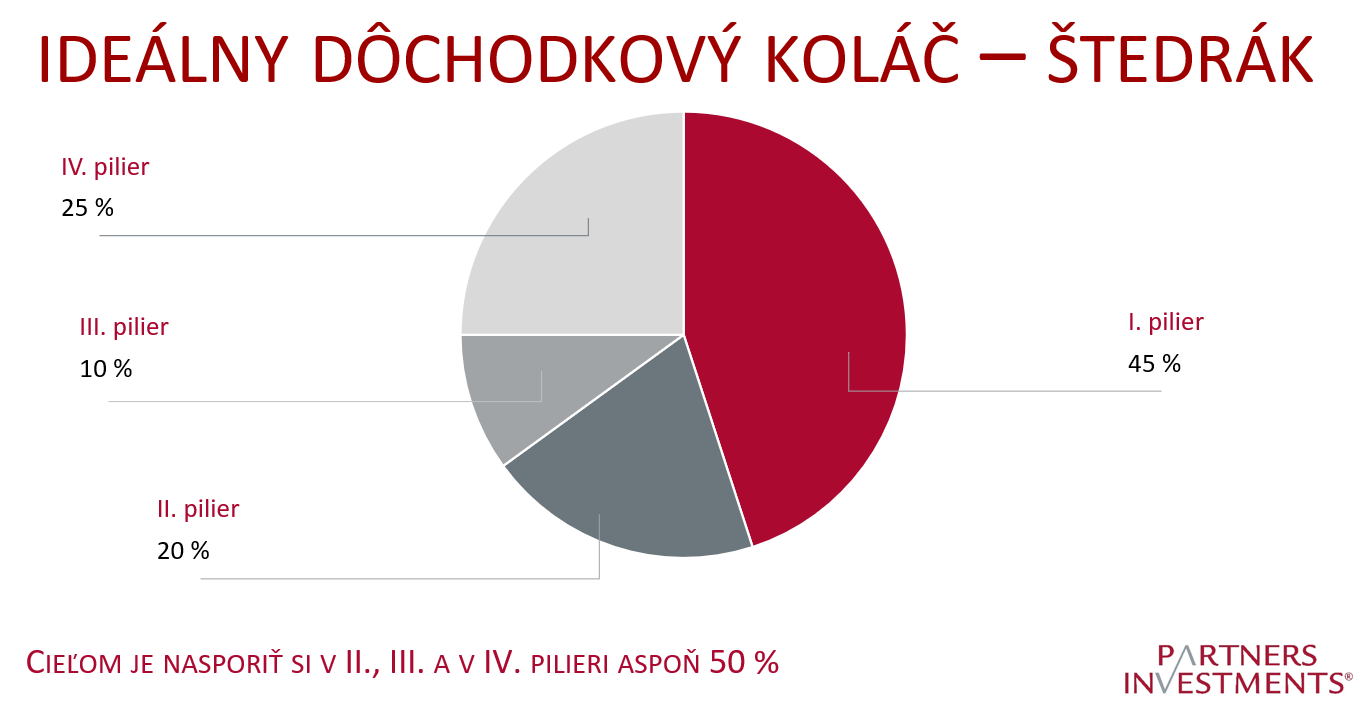

NA VYSNÍVANÝ DÔCHODOK SI TREBA ZAMIESIŤ V IV. PILIERI

„Cieľom pri nastavení vyváženého dôchodku by malo byť nasporiť si v II., III. a IV. pilieri aspoň 50 %,“ upresňuje M. Ovčarik. Optimálne nastavený dôchodkový koláč by sa mal pritom priblížiť ideálnym dôchodkovým mieram 45 : 20 : 10 : 25. Dôchodok penzistu by tak tvoril I. pilier s 45-percentným zastúpením, II. pilier s 20-percentným zastúpením, III. pilier s 10 percentami a IV. pilier s 25 percentami. Podľa tohto rozloženia ideálny dôchodkový koláč vyzerá nasledujúco:

Je zrejmé, že pri ideálnom dôchodkovom rozložení musí mať silné zastúpenie práve IV. pilier a vlastný investovaný kapitál, ktorý je cestou k finančne komfortnej starobe. Ten sa vytvára cez programy dlhodobého investovania, a to podielové fondy a ETF fondy, investičné životné poistenie, nehnuteľnosti a iné alternatívy. „Rozhodujúcim faktorom však bude dobre zvolená investičná stratégia. Pri zlých rozhodnutiach môžete stratiť aj tretinu dôchodku,“ uzatvára M. Ovčarik.

TAKTO SI ZAMIESITE NA NADÝCHANÝ DÔCHODKOVÝ ŠTEDRÁK

- Zmapujte si aktuálny stav príjmu a majetku.

- Pozrite sa na prognózy svojho dôchodku.

- Vyčleňte si financie na investovanie – ideálne 30 % z mesačného príjmu podľa zdravých finančných mier 10 : 20 : 30 : 40.

- Stanovte si časový horizont: Koľko času máte do odchodu na dôchodok?

- Definujte si potrebný dôchodkový kapitál – sumu, ktorú je počas života potrebné získať na želaný dôchodok.

- Nastavte si dobrú investičnú stratégiu.