Pri poklese trhov investori, analytici aj médiá upierajú pozornosť takmer výlučne na jediný indikátor: ako hlboko klesnú ceny v porovnaní s predchádzajúcim maximom? Podľa výšky vypočítaného percenta potom hovoria buď o korekcii (pokiaľ je pokles výraznejší ako 10 %), alebo o tzv. medveďom trhu (pokles nad 20 %).

Je tomu tak aj v polovici roka 2022. Index S & P 500, hlavný barometer diania na americkej burze, ešte počas prvých dní tohto roku prepisoval novými rekordmi historické tabuľky. Po pár dňoch sa však trend otočil a ceny akcií už len vytrvalo klesajú. Od svojich maxím zo začiatku roka je už index S & P 500 vzdialený viac ako 20 %, takže vo finančníckom slangu sme opäť v medveďom trhu.

Zlou správou je, že merať situáciu na trhoch výlučne optikou percent je zavádzajúce. Dobrá správa? Existuje aj zmysluplnejší spôsob.

Rôzne poklesy, rovnaká metrika

Základný problém s vypočítanými percentami je ich reálna výpovedná hodnota. Významnosť všetkých poklesov sa kalkuluje rovnako, stačí určiť percentuálny rozdiel medzi predchádzajúcim maximom a bodom, kam hodnota indexu (alebo cena akcie) klesla po jeho dosiahnutí.

Nie všetky poklesy sú však rovnaké. Ak by – čisto hypoteticky – hodnota akciového indexu vyletela počas troch týždňov nahor o 25 % a v nasledujúcom by klesla o 20 %, podľa hĺbky jeho pádu by už akciový trh mal prívlastok medvedí. V skutočnosti by sa však nachádzal na úplne identickej úrovni ako pred mesiacom. Asi len málokto by pri takomto krátkodobom výkyve prežíval podobné emócie ako napríklad pri aktuálnom poklese, ktorý trvá už šesť mesiacov.

Alternatívny spôsob merania poklesu trhov je zakódovaný medzi predošlými riadkami. V použitom príklade sa trhy po 20-percentnom poklese vrátili späť o jeden mesiac. Také krátke obdobie naznačuje, že počas neho muselo dôjsť k výraznému výkyvu, ale hovoriť o zmene smerovania celého trhu by bolo predčasné. Situácia by bola iná, ak by percentuálne rovnaký pokles znamenal návrat do podstatne vzdialenej minulosti. Nie o pár týždňov, ale o niekoľko rokov.

Bez jednotného vzorca

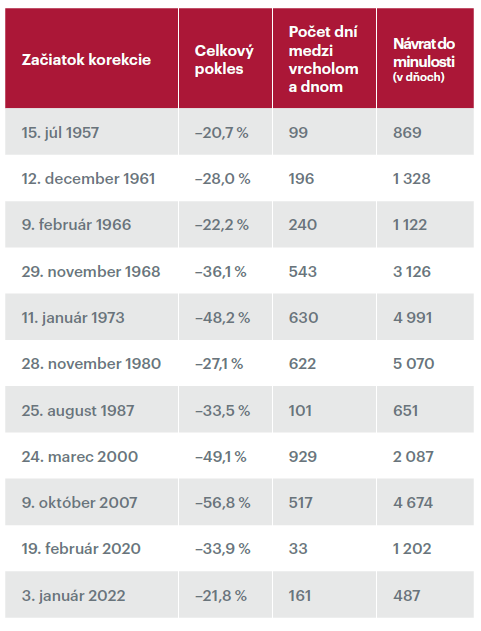

Od začiatku 50. rokov minulého storočia klesol akciový index S & P 500 najmenej o 20 % celkovo 11-krát (v tomto čísle je zahrnutý aj aktuálny pokles). Kto má chuť experimentovať s číslami, poľahky zistí, že medzi dĺžkou jednotlivých poklesov (v dňoch) a ich intenzitou (percentuálny pokles) nie je žiadny významný vzťah.

Plastickejšiu predstavu o poklese trhov si možno urobiť pomocou posledného stĺpca tabuľky. Ten vyjadruje, ako ďaleko v čase sa investori dostali v momente, keď klesajúci trh dosiahol svoje dno. Súčasní investori môžu mať v živej pamäti predposledný riadok tabuľky. Index S & P 500 dosiahol svoj vrchol 19. februára 2020 a jeho následný pokles trval 33 dní, kým sa definitívne zastavil. Počas tohto obdobia stratil 33,9 % svojej hodnoty a v deň, keď dosiahol svoje dno, bola hodnota akciového indexu na rovnakej úrovni ako pred 1 202 dňami.

Obrat (možno) za rohom

Aktuálny pokles na trhoch zďaleka nie je taký hrozivý ako panika, ktorá prepukla v dôsledku globálnej pandémie. Strata indexu S & P 500 je zatiaľ len niečo vyše 20 %, návrat v čase menší ako rok a pol. (To, že väčšina investorov ho znáša ťažšie, môže byť spojené s jeho dĺžkou.)

Aký zmysluplný je nový indikátor? Ukazuje sa, že pre investorov môže byť celkom užitočný.

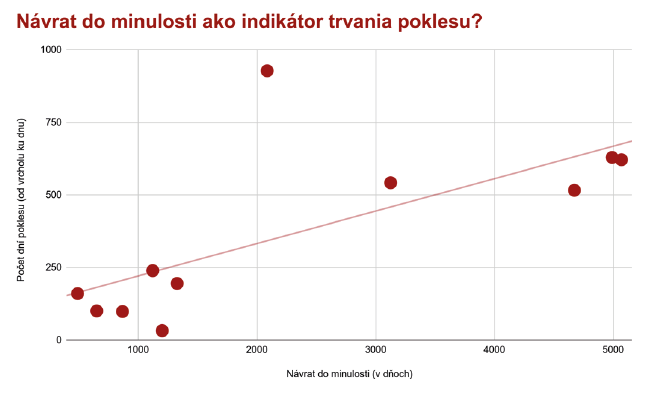

Hoci dostupné historické dáta sú obmedzené, tie, ktoré máme k dispozícii, ukazujú na relatívne silnú väzbu medzi dĺžkou trvania poklesu akciového trhu a tým, ako ďaleko do minulosti sa investori vrátia v momente dosiahnutia cenového dna.

Zdroj: The Benchmark Research & Consultancy

S výnimkou jediného prípadu, keď index S & P 500 klesal takmer 1 000 dní, kým našiel svoje dno (spľasnutie internetovej bubliny v roku 2000), existuje medzi oboma veličinami relatívne silný vzťah. Na jeho základe možno sformulovať model, ktorý by pomocou jednej známej veličiny dokázal predpovedať inú, neznámu. V tomto prípade by vstupnou informáciou pre model bola aktuálna dĺžka návratu v čase, výstupom očakávané trvanie poklesu.

Výsledok by mohol byť dobrou správou pre investorov: pri aktuálnej úrovni počtu dní, o ktoré sa investori pomyselne vracajú v čase, by akciové trhy už mali čoskoro opäť rásť. V druhej polovici júna (keď vznikol tento text) sa totiž predpokladá trvanie poklesu približne 130 dní.

Uvedený výsledok nie je veštením z krištáľovej gule. Odhad modelu sa môže zmeniť, ak sa zmení jeho vstupný parameter. Ak by trhy poklesli ešte viac, znamenalo by to, že investori sa vracajú v čase ešte ďalej. Všetky modely – vrátane tohto – sú zjednodušením problému. To je dôvod, prečo sa všetky mýlia, no niektoré sú napriek tomu užitočné.