Nie je ťažké predstaviť si dlhodobý plán investovania Adama, mladého človeka. Má 25 rokov, stojí na začiatku kariéry, rozumie potrebe zabezpečenia sa na dôchodok, začne preto s pravidelným investovaním do akcií. Plán je jednoduchý: každý mesiac investovať rovnakú sumu až do svojich 60. narodenín.

Napriek svojej jednoduchosti je to výborný zámer, a pokiaľ by sa podaril realizovať, jeho výsledkom by bol investičný účet v celkovej hodnote približne 300-tisíc eur (ilustratívny prepočet počíta s ročnou výnosnosťou 9 %). Nie vždy však naše plány vychádzajú do bodky.

Keď sa plány zmenia...

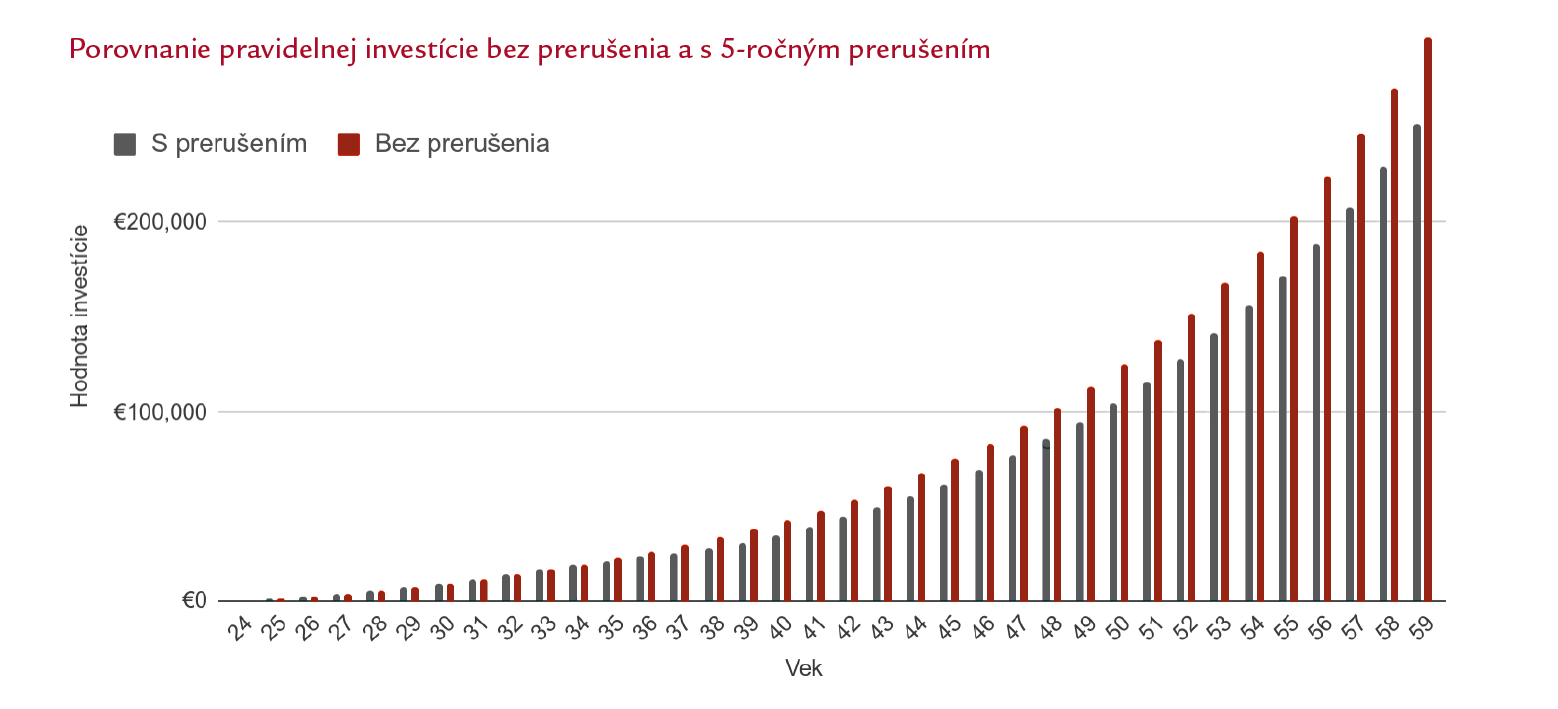

Zámer dlhodobo investovať musí Adam po 10 rokoch prehodnotiť. Ekonomika sa dostala do problémov a musí sa vyrovnať nielen so stratou práce, ale i s novým prírastkom do rodiny. V dôsledku novej situácie je nútený prestať dočasne s pravidelnými investíciami, no vďaka finančnej rezerve nemusí na ne siahnuť. K svojmu pôvodnému plánu sa dokáže vrátiť o päť rokov neskôr.

Nová realita znamená, že pri oslave 60. narodenín bude hodnota jeho investícií nižšia, ako pôvodne očakával. Pri zachovaní pôvodných predpokladov bude asi o 50-tisíc eur nižšia.

Podobnú situáciu musí riešiť aj Adamov kolega Boris. V rovnakom čase a v rovnakom veku sa musel popasovať s podobnými problémami, kvôli ktorým bol tiež prinútený prestať na päť rokov pravidelne investovať. Aj Boris chcel odísť na skorší dôchodok už v šesťdesiatke, na rozdiel od Adama však s pravidelným investovaním začal relatívne neskôr, vo veku 30 rokov.

Keď musel investovanie dočasne prerušiť, mal za sebou len päť rokov pravidelného investovania. To spôsobilo, že pri zmene investičného plánu vo veku 35 rokov boli jeho investície menšie ako Adamove. Najmä preto, že dovtedy investoval len päť rokov, kým Adam desať.

Borisova ďalšia nevýhoda bola v tom, že pri obnovení pravidelného investovania mal síce pred sebou rovnako dlhé obdobie ako Adam, no nižšie úspory. Pri dovŕšení 60. roku mal Adam v investíciách 251-tisíc eur, kým Boris necelých 138-tisíc. Jediný rozdiel medzi nimi bol pritom len vo veku, v ktorom s investovaním začali.

Poistka pre prípad zmeny plánu

Príklad Adama a Borisa je síce vymyslený, ale ich príbehy nie sú až také nereálne. Mať plán investovania na nasledujúcich 25-30 rokov je síce skvelé, život však môže urobiť dočasný škrt cez rozpočet. Výhoda skorého začiatku investovania by z uvedených príkladov mala byť zrejmá: Kto skôr začne, získa nielen výhodu dlhšieho časového horizontu, ale s menšími stratami dokáže prekonať aj nepredvídateľné okolnosti. To je dôvod, pre ktorý bol skorší investičný štart v úvode označený za skrytú poistku na zlé časy.

Aká výhodná je takáto poistka? Na lepšie znázornenie jej efektu sa aj naďalej budeme držať plánu pravidelnej investície až do 60. roku, jej prerušenia medzi 35. a 40. rokom a predpokladaného ročného zhodnotenia 9 %.

Čísla uvedené v tabuľke ilustrujú výsledok konkrétnych predpokladov, logika, ktorá z nich vyplýva, je však univerzálna. Finančné plány vám môže život skrížiť kedykoľvek, nielen vo veku 35 rokov a nielen na päť rokov. Skorý investičný začiatok však dokáže vplyv týchto zmien výrazne zmierniť.